[ 信息發布:本站 | 發布時間:2022-04-24 | 瀏覽:14809 ] |

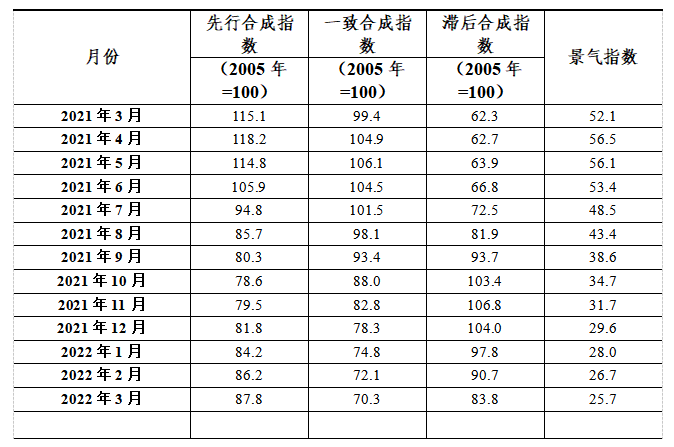

中國有色金屬產業月度景氣指數報告 2022年3月 中國有色金屬工業協會 2022年3月,中國有色金屬產業景氣指數為25.7,較上月回落1個點;先行指數87.8,較上月上升1.6個點;一致指數為70.3,較上月回落1.8個點。數據顯示,先行指數出現回升,產業景氣指數連續回落,但仍在 “正常”區間運行。 2021年3月至2022年3月有色金屬產業景氣指數

1、產業景氣指數持續回落,但仍在“正常”區間運行 2022年3月,中國有色金屬產業景氣指數為25.7,較上月回落1個點,總體看,本月景氣指數在 “正常”區間連續回落。 在構成有色金屬產業景氣指數的12項指標中,LMEX指數、M2、汽車產量、家電產量、有色金屬固定資產月投資額、有色金屬進口額、十種有色金屬產量、營業收入、利潤總額及有色金屬出口額等10項指標位于“正常”區間;商品房銷售面積發電量等共2項指標位于“偏冷”區間。

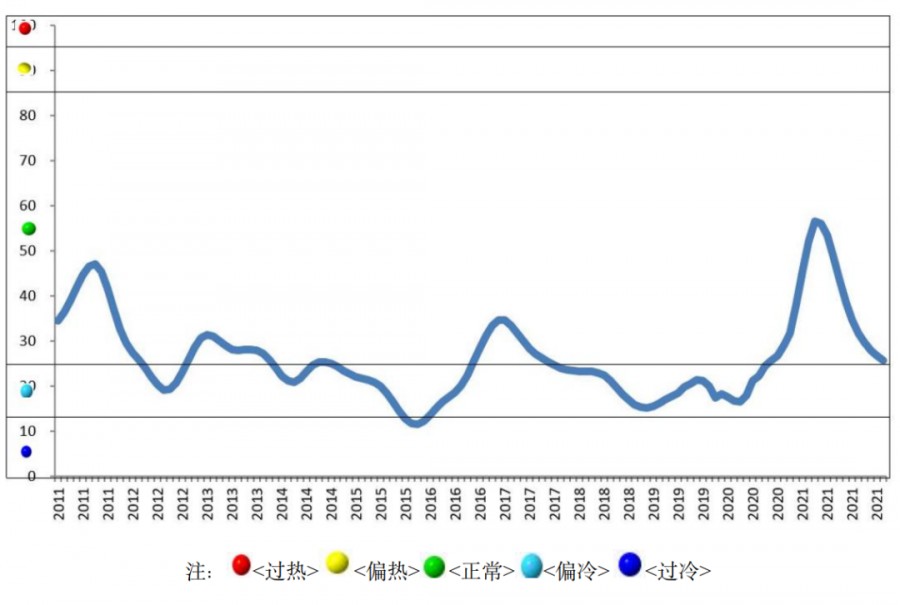

圖1 中國有色金屬產業景氣指數趨勢圖

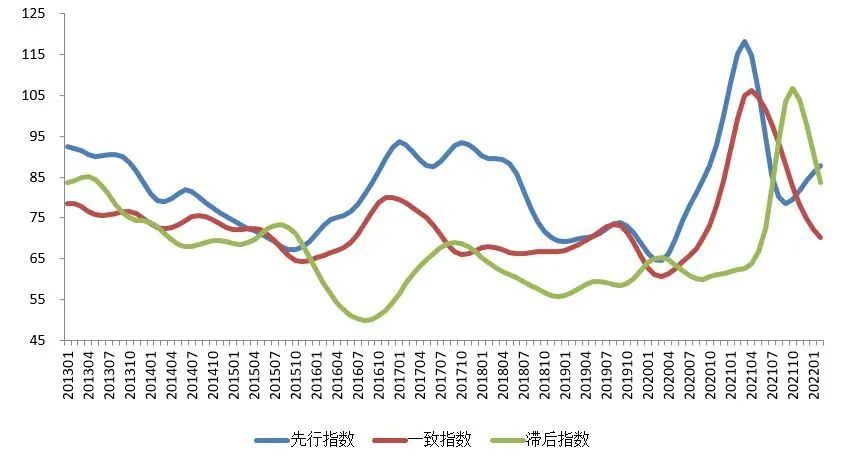

圖2 中國有色金屬產業景氣燈號圖 2、先行合成指數出現回升 2022年3月先行指數87.8,較上月上升1.6個點。在構成有色金屬產業先行指數的7個指標中,LMEX指數、M2、汽車產量、家電產量、有色金屬固定資產月投資額及有色金屬進口額等6項指標均位于“正常”區間,僅商品房銷售面積1項指標位于“偏冷”區間。經季節調整后,同比來看,除商品房銷售面積和家電產量等2項指標出現回落,其中商品房銷售面積回落較大,降幅接近29%,其余大部分指標均增長,增幅較大的有LMEX指數、有色金屬固定資產月投資額和汽車產量,增幅分別是28.3%、10.3%和10.1%。

圖3 中國有色金屬產業合成指數曲線 3、常用有色金屬冶煉生產仍在平穩運行 經季節調整,2022年3月份十種有色金屬產量指數為534.6萬噸,同比回落2.6%,環比上升0.8%。常用有色金屬中除精銅同比增長4.5%外,原鋁、精鉛和精鋅的冶煉產量同比均有所回落,降幅分別1.4%、0.1%和1.8%。

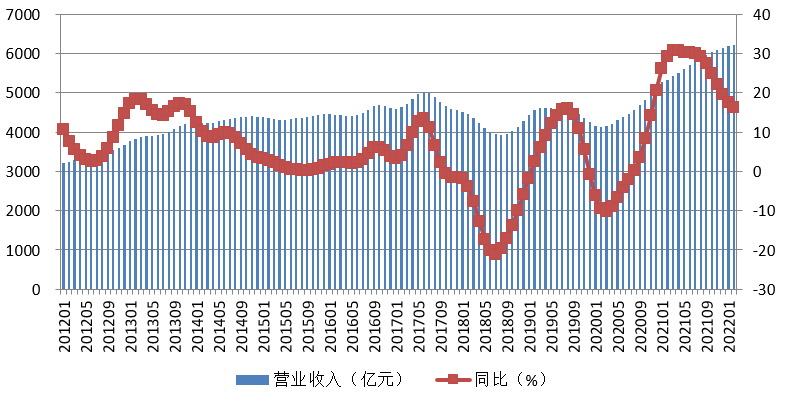

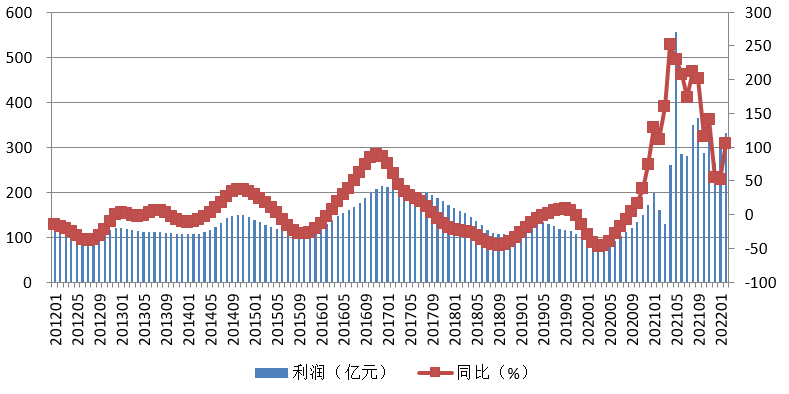

圖4 十種有色金屬產量變化示意圖 4、有色金屬工業固定資產投資額增速明顯加快 根據國家統計局統計,今年1—2月份有色金屬工業(包括獨立黃金企業) 完成固定資產投資比去年同期增長16.1%,比2021年同期的兩年平均增速加快13.9個百分點。其中,礦山采選完成固定資產投資下降1.8%;冶煉和壓延加工完成固定資產投資增長19.6%。其中,1—2月份民間完成有色金屬固定資產投資比去年同期增長24.1%,增幅比有色金屬工業固定資產總投資增幅高8個百分點。 5、金屬價格普遍上漲,且漲幅明顯 3月份,受俄烏局勢緊張和青山鎳事件影響,大宗商品價格波動較大,2022年3月份,上期所六種基本金屬三月期貨收盤價格呈現同比、環比普遍上漲的局面。具體情況是:銅73190元/噸,同、環比分別上漲11.3%、3.1 %;鋁22730元/噸,同比上漲32.9%,環比回落0.3%;鉛15820元/噸,同、環比分別上漲2.9%和1.3%;鋅26785元/噸,同、環比分別上漲24.6%和7.1%;鎳215170元/噸,同、環比分別上漲78.3% 、23.2%;錫334920元/噸,同比上漲92.2%,環比回落0.4%。國際方面各主要金屬收盤價同、環比價格普遍上漲。銅10375美元/噸,同、環比分別上漲18.1%、5.0%;鋁3491美元/噸,同、環比分別上漲57.8%、3.6%;鉛2416美元/噸,同、環比分別上漲22.4%和1.2%;鋅4173.5美元/噸,同、環比分別上漲48.1%和13.8%;鎳32107美元/噸,同、環比分別上漲99.8%、32.2%;錫42910美元/噸,同比上漲69.0%,環比回落5.1%。 根據國家統計局統計,1—2月份9622家規上有色金屬工業企業(包括獨立黃金企業)實現營業收入11028.1億元,比去年同期增長26.3%。實現利潤總額590.7億元,比去年同期(按可比口徑計算,下同)增長61.2%。其中,獨立礦山企業實現利潤96.7億元,增長49.1%;冶煉企業實現利潤369.9億元,增長76.8%;加工企業實現利潤124.0億元,增長34.3%。

圖5 有色金屬業務收入示意圖

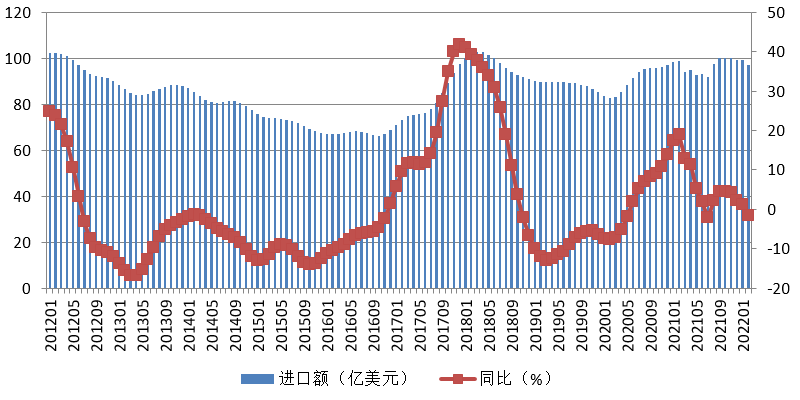

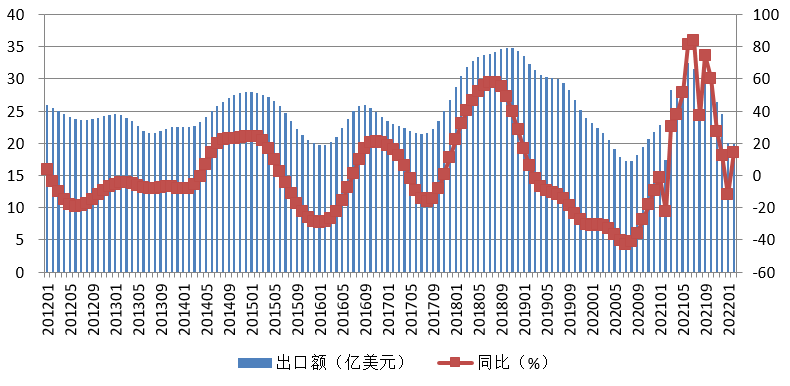

圖6 有色金屬利潤總額示意圖 6、進出口貿易額均出現回升 經季節調整,2月份有色金屬產品(不含黃金)進口額為100.6億美元,同比上升1.9%;出口額為 24.0億美元,同比上升0.1%。

圖7 有色金屬進口額示意圖

圖8 有色金屬出口額示意圖 7、國內有色金屬行業延續向好的趨勢 國際方面,2022年3月份以來在疫情和地緣政治沖突雙重影響下,全球經濟增速有所放緩,短期面臨供給沖擊、需求收縮和預期轉弱的壓力。根據中國物流與采購聯合會4月6日發布的數據,2022年3月份全球制造業采購經理指數(PMI)為54.1%,較上月下降0.8個百分點,較去年同期下降3.7個百分點。分區域看,亞洲、歐洲、美洲和非洲制造業PMI較上月均有不同程度下降。當前,俄烏沖突并沒有在短期內出現進一步緩和的跡象,全球新冠疫情仍存在階段性反彈的可能性,各國經濟和制造業能否持續復蘇仍有待觀察。 國內方面,3月份以來,隨著穩增長政策發力,支持實體經濟的力度加大,國民經濟持續恢復,工業生產和投資消費增長加快,進出口增勢良好,就業物價總體穩定。但也應該看到,由于多地出現聚集性疫情,加之國際地緣政治不穩定因素顯著增加,我國企業生產經營活動受到一定影響。國家統計局3月31日發布的報告顯示,3月份中國制造業PMI為49.5%,比上月下降0.7個百分點,低于臨界點,制造業總體景氣水平有所回落。總體來說,制造業出現以下4個特點:產需兩端同步走低;價格指數連續上升;高技術制造業保持擴張;大型企業運行相對穩定。受本輪疫情影響,局部地區部分企業臨時減產停產,且波及到上下游相關企業的正常生產經營;同時,近期國際地緣政治沖突加劇,一些企業出口訂單減少或被取消,制造業生產活動和市場需求有所減弱。 產業方面,有色金屬行業生產平穩,根據中國有色金屬工業協會編制的《有色金屬企業信心指數》,2022年一季度有色金屬企業信心指數為49.8,比上季度上升1.1個點。雖然仍處于臨界點以下,但需要指出的是,本季度信心指數在經歷了三個季度的連續回落后,首次出現上升。其中,一季度即期指數為49.0,較去年四季度回落0.4個點;二季度預期指數為50.4,較上季度上升2.2個點。市場方面,由于地緣政治因素、能源價格上漲,國內外市場銅鋁鉛鋅價格普遍出現上行的格局。以鋁為例,3月份受國際地緣政治形勢影響,加之原鋁供應緊張擔憂情緒升高,國際鋁價大幅上漲;國內鋁價高位寬幅震蕩。3月份,倫交所三個月期鋁最低跌至3219.5美元/噸,最高漲至 4073.5美元/噸,創歷史新高,收于3468美元/噸,環比上漲73美元/噸或2.2%。同期,倫交所現貨平均價3539美元/噸,環比上漲8.5%;倫交所三個月合約平均價為3535美元/噸,較上個月上漲9.3%。海外市場受到能源價格高漲以及對俄鋁產業制裁影響,鋁基本面較強,倫鋁價格維持高位。國內供應端,進口鋁土礦需求較好,價格維穩。氧化鋁方面,有一部分供應缺口,維持緊平衡的格局。電解鋁方面,企業陸續進行復產,產量處于快速恢復當中,供應逐漸轉向寬松。 綜合來看,目前國內穩增長政策不斷發力,支持實力經濟的力度加大,國民經濟持續恢復,但是也應注意到,國內疫情出現多點多地散發的情況,加之地緣政治沖突加劇,外部環境不確定性加大,國內經濟恢復基礎仍不扎實,綜合各種因素導致部分企業生產經營壓力大。我們認為,近期有色金屬景氣指數預計有可能延“正常”區間下沿運行。 附注: 1、有色金屬產業先行合成指數(簡稱:先行指數)用于判斷有色金屬產業經濟運行的近期變化趨勢。該指數由以下7項指標構成:LMEX指數、M2、家電產量、汽車產量、商品房銷售面積、有色金屬產業固定資產月投資額、有色金屬產品進口額。 2、有色金屬產業一致合成指數(簡稱:一致指數)反映當前有色金屬產業經濟的運行狀況。該指數由以下5項指標構成:十種有色金屬產量、發電量、規模以上有色金屬企業主營業務收入、規模以上有色金屬企業利潤總額、有色金屬產品出口額。 3、有色金屬產業滯后合成指數(簡稱:滯后指數)與一致指標一起主要用來監測經濟變動的趨勢,起到事后驗證的作用。由以下3項指標構成:規模以上有色金屬企業職工人數、規模以上有色金屬企業產成品資金(期末占用額)、規模以上有色金屬企業流動資產平均余額。 4、綜合景氣指數反映當前有色金屬產業發展景氣程度。景氣燈號圖把產業經濟運行狀態分為5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。綜合景氣指數由12項指標構成,即先行指數和一致指數的構成指標。 5、編制指數所用各項指標均經過季節調整,已剔除季節因素。 6、每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據后,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。 7、有色金屬產業包括有色金屬礦采選業和有色金屬冶煉壓延及加工業。為便于分析,編制有色金屬產業景氣指數時,暫未包括獨立黃金企業的數據。 |